부동산을 상속받거나 공익사업으로 인해 수용되는 경우, 당사자의 의사와 관계없이 발생한다는 점에서 피할 수 없는 상황이다. 그러나 부동산과 관련된 세금 문제는 철저히 대비해야 불필요한 세금 부담을 줄일 수 있다. 국세청이 연재 중인 '부동산 세금 실수사례' 시리즈 제6회차는 상속받은 부동산과 수용된 부동산에 적용되는 비과세·감면 요건과 관련 실수사례를 중점적으로 다룬다.

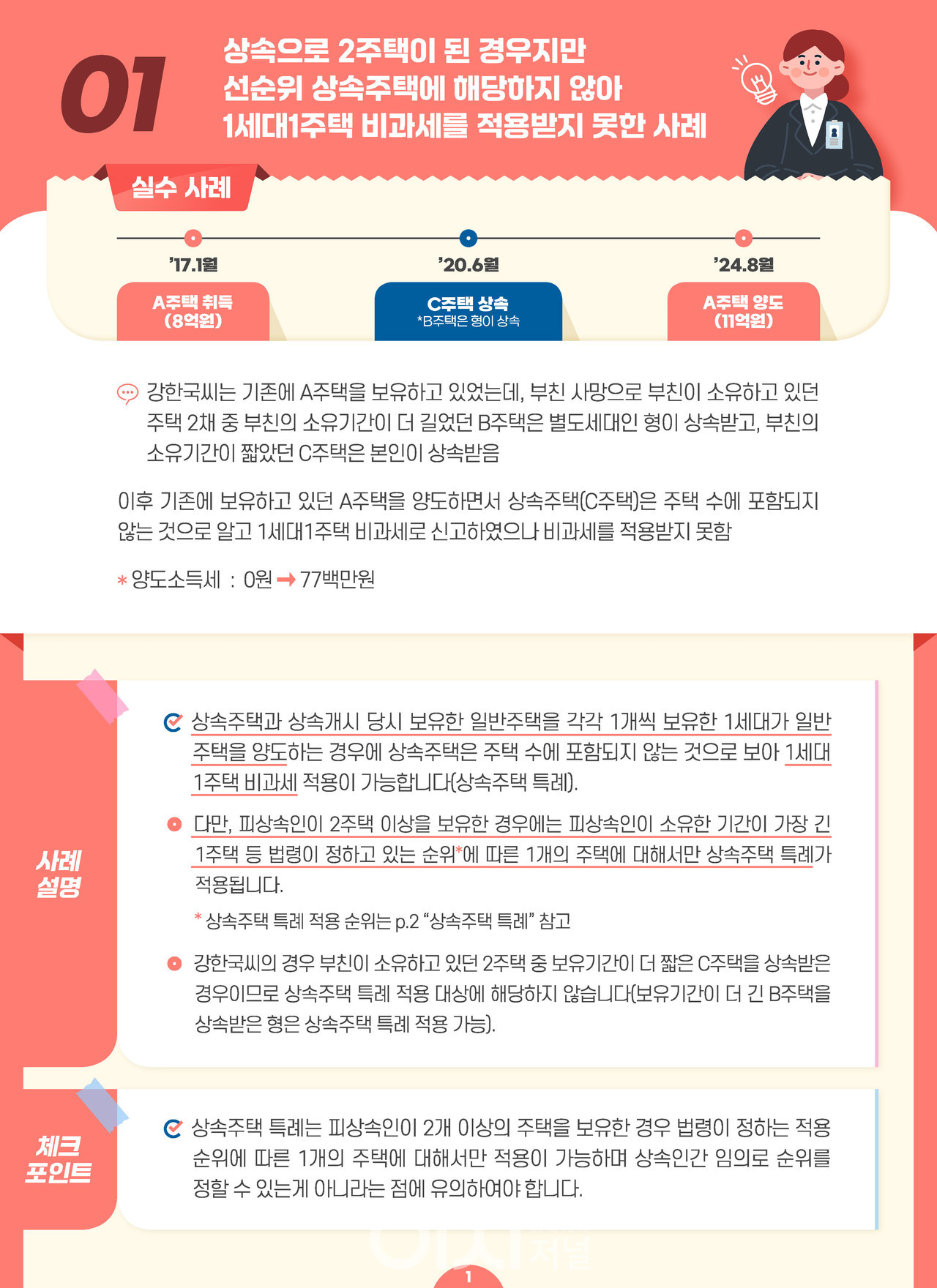

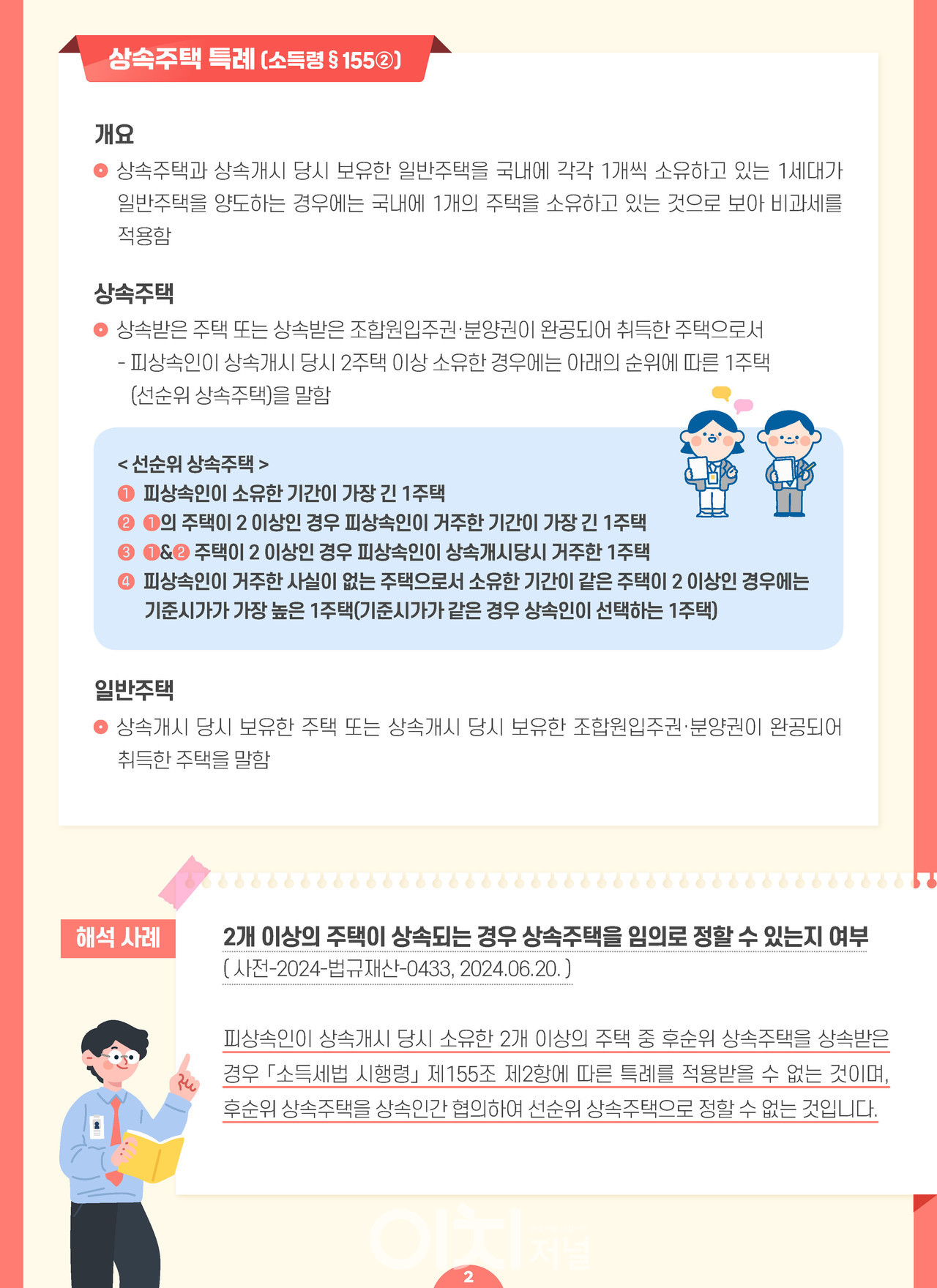

먼저 상속받은 부동산에서 흔히 발생하는 실수 사례를 살펴보자. 1주택을 보유한 1세대가 추가로 주택을 상속받아 2주택이 되는 경우가 대표적이다. 상속주택 특례에 따라 기존 주택을 양도할 때 1세대1주택 비과세를 적용받을 수 있지만, 이는 상속받은 주택이 법령에서 정한 선순위 상속주택이어야만 가능하다. 만약 선순위 상속주택 요건을 충족하지 못하면 비과세 혜택을 받지 못하므로, 상속 과정에서 반드시 이를 확인해야 한다.

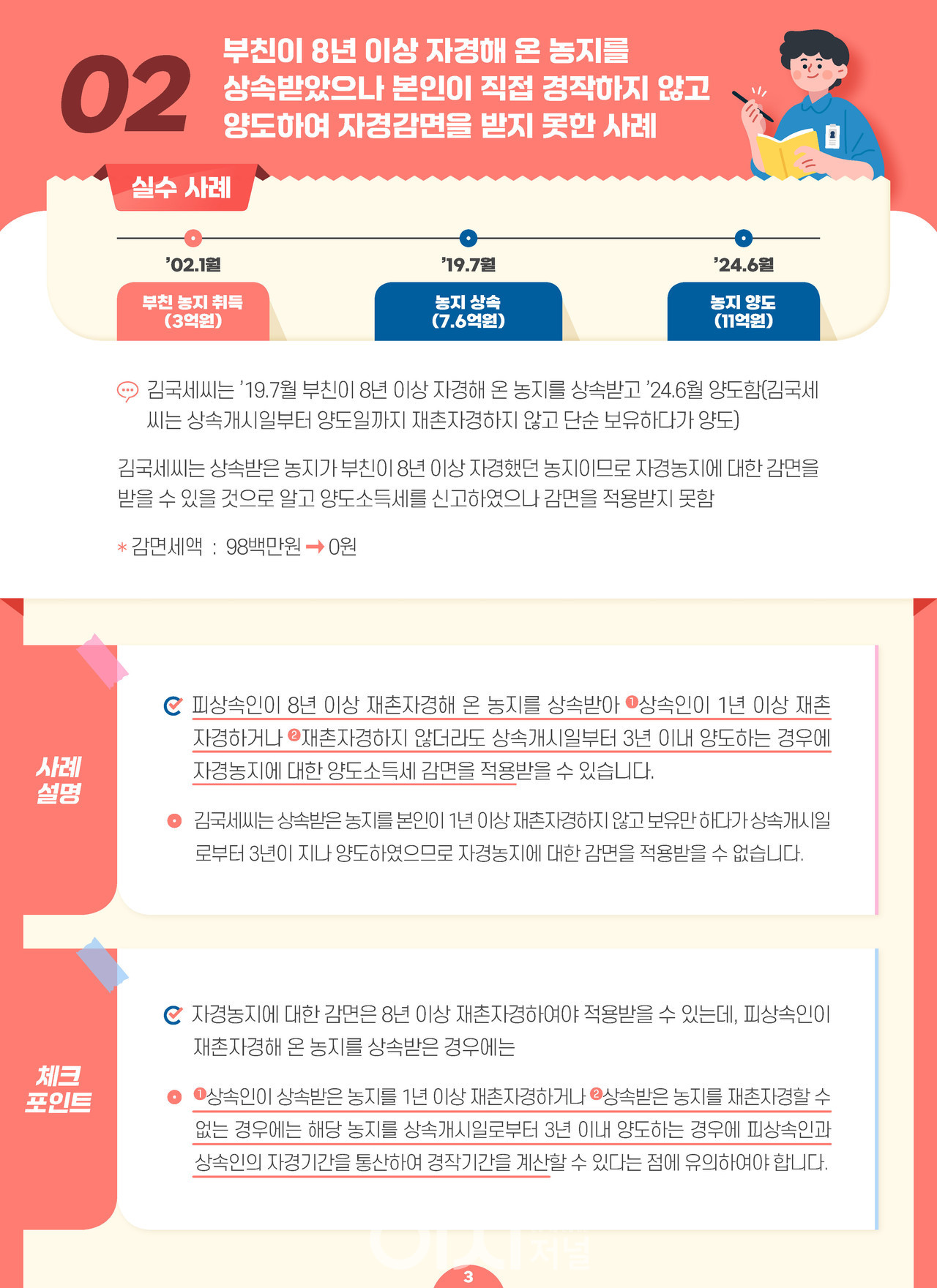

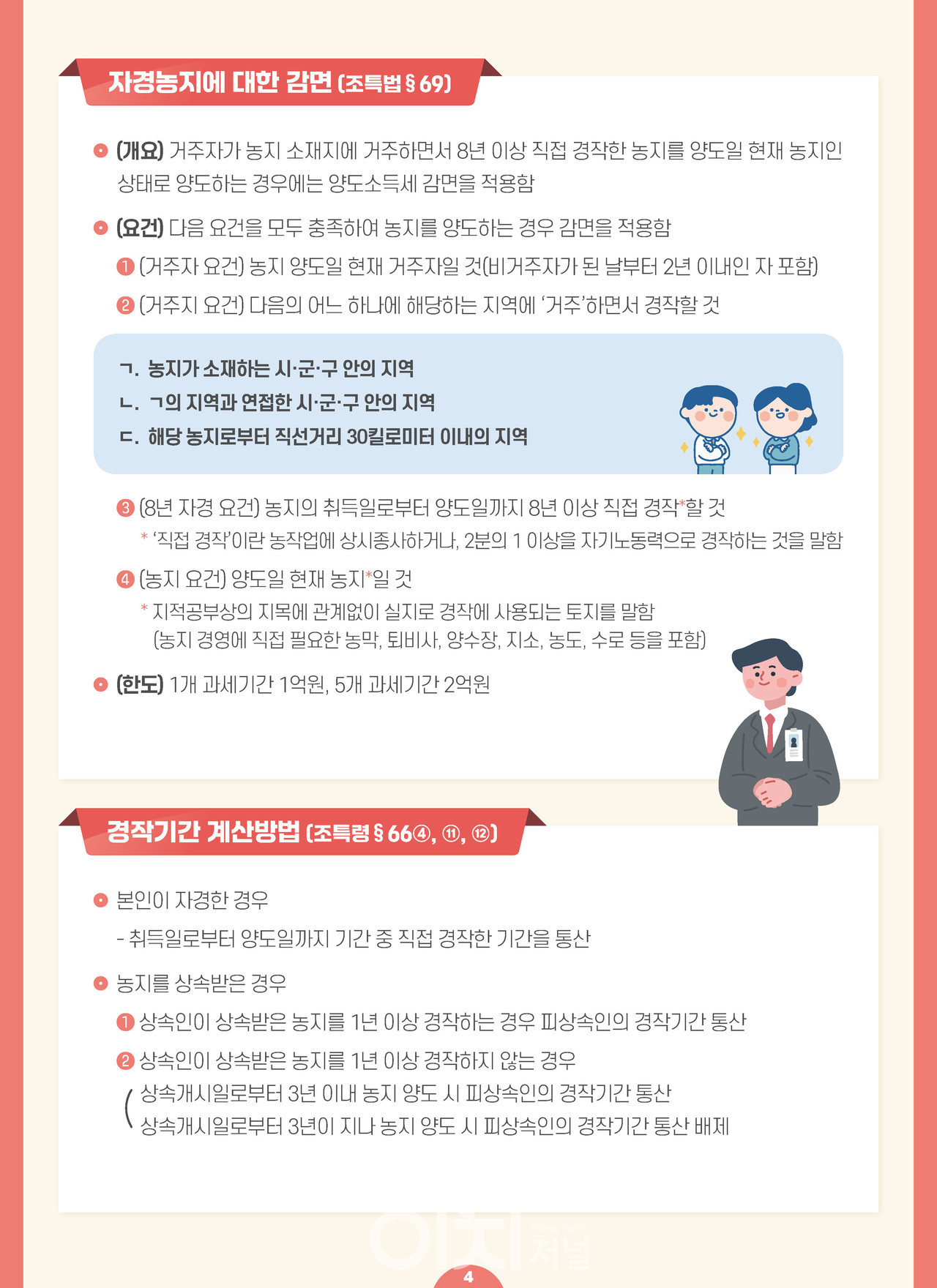

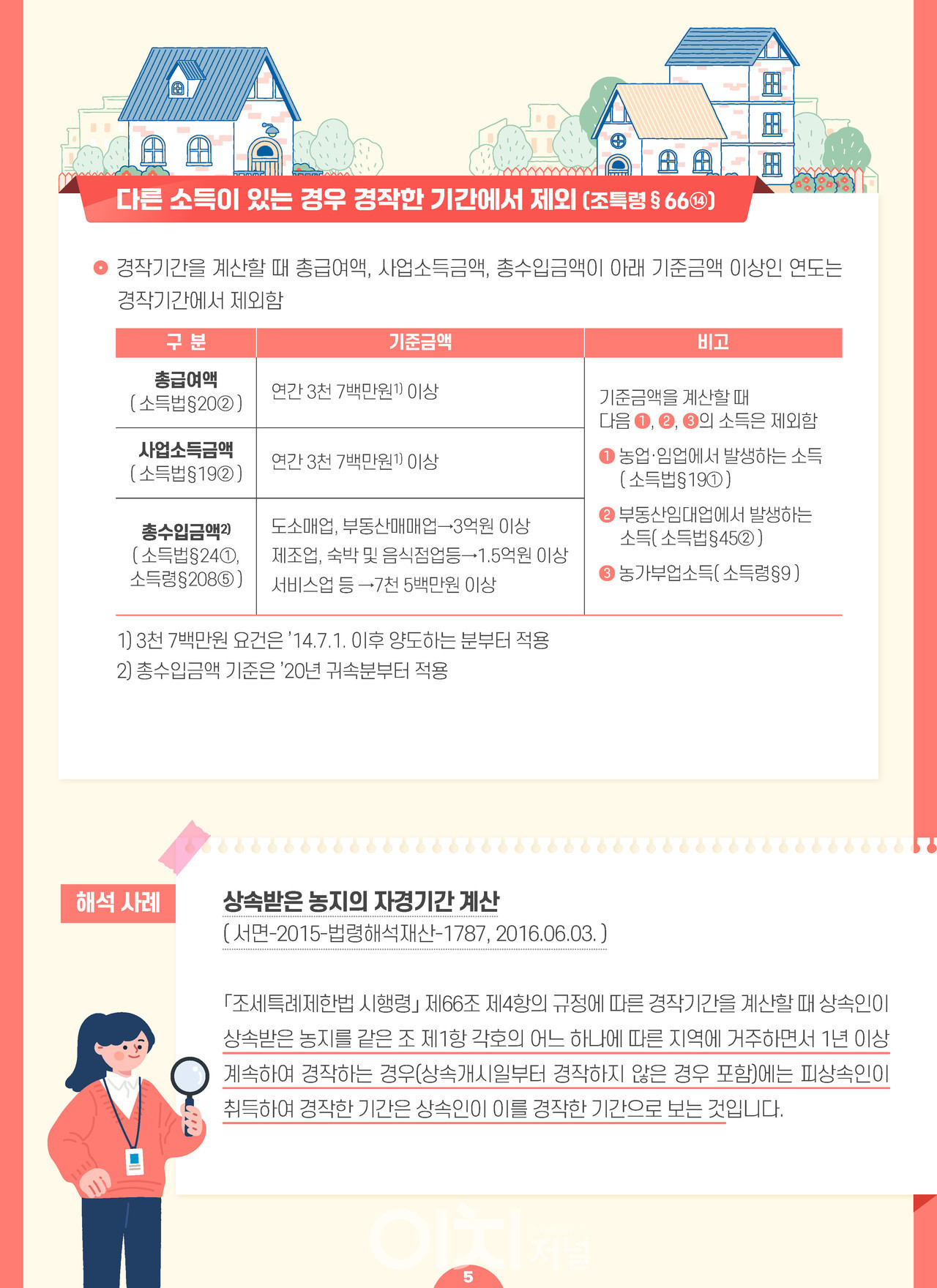

또한, 상속 농지의 경우 자경감면 혜택과 관련해 실수가 잦다. 부모가 8년 이상 직접 경작해 온 농지를 상속받았더라도 상속인이 이를 직접 경작하지 않고 양도하면 자경감면 혜택을 받을 수 없다. 부모의 경작기간과 상속인의 경작기간을 합산하여 8년 이상 직접 경작했어야만 자경감면이 적용된다. 상속받은 농지를 어떻게 관리할지 미리 계획을 세우는 것이 중요하다.

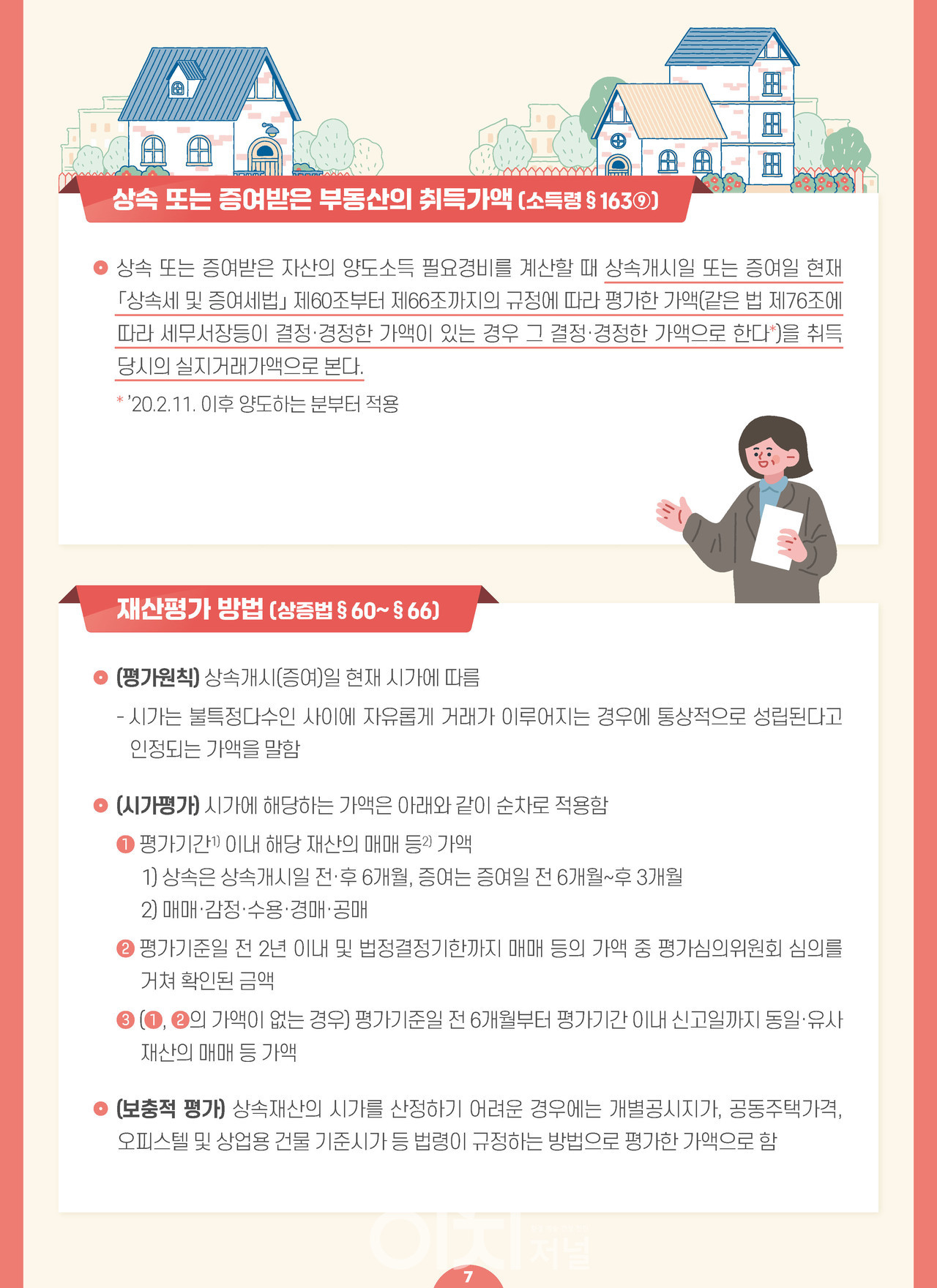

상속받은 건물을 양도할 때는 취득가액 신고에서 실수가 발생하기 쉽다. 상속 당시 상속세 신고서에 기재한 결정가액을 취득가액으로 신고해야 하는데, 이를 잘못 기재하거나 누락하면 양도소득세를 추가 납부하게 될 가능성이 크다. 상속세 신고서를 반드시 보관하고 취득가액 산정에 활용해야 세금 부담을 줄일 수 있다.

다음으로, 수용된 부동산과 관련된 실수 사례도 살펴볼 필요가 있다. 공익사업으로 인해 주택이 수용된 경우, 잔존 부수토지를 양도하면서 발생하는 세금 문제가 대표적이다. 수용일로부터 5년 이내에 잔존 부수토지를 양도해야만 1세대1주택 비과세 혜택을 받을 수 있다. 5년이 지난 후 잔존 토지를 양도하면 비과세 요건을 충족하지 못하므로, 수용 이후 남은 토지의 처분 시점을 잘 고려해야 한다.

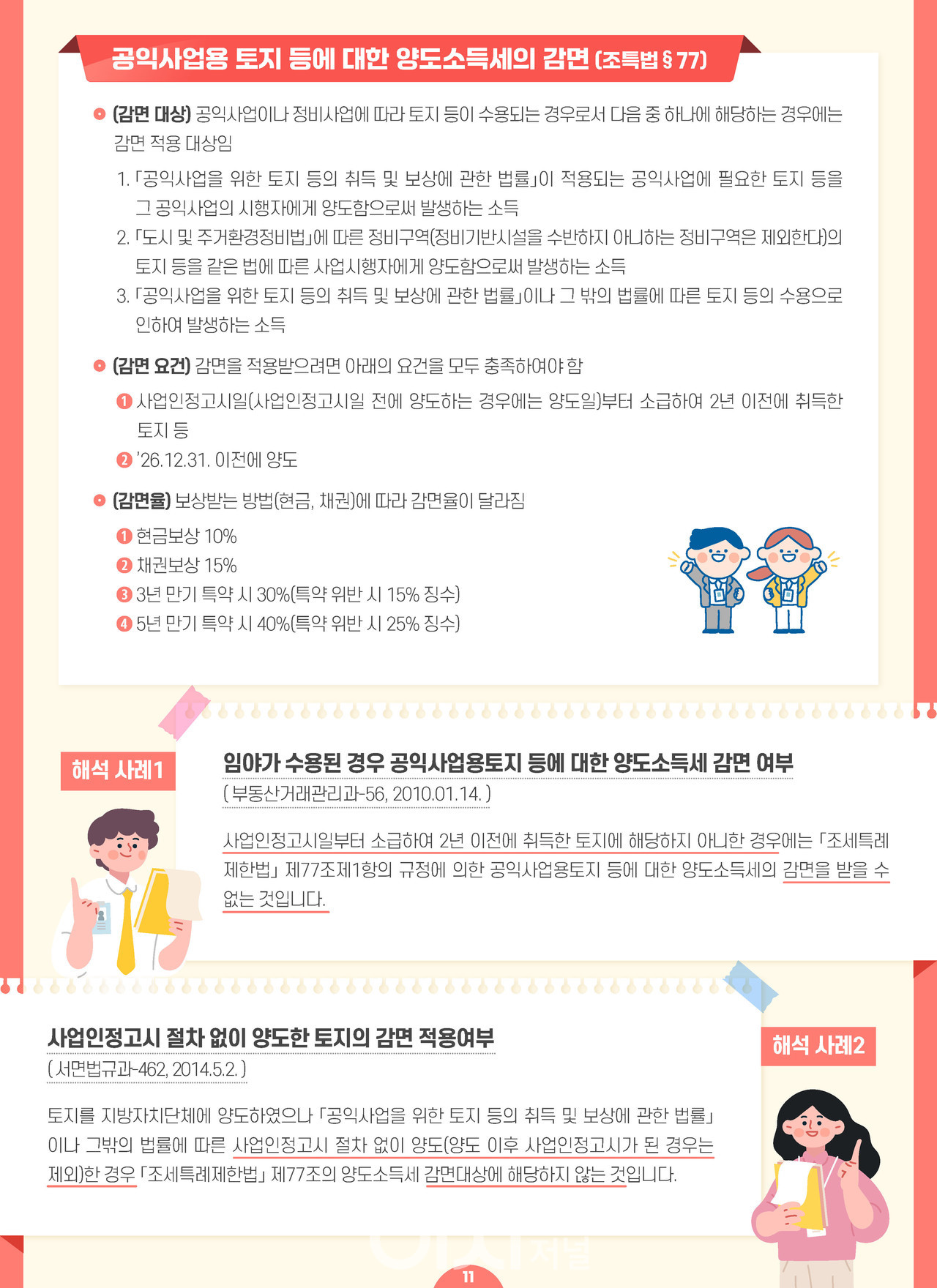

또한, 수용되는 부동산의 취득 시점도 중요하다. 사업인정고시일로부터 2년 이내에 취득한 토지는 공익사업 수용감면 혜택을 받을 수 없다. 수용감면은 공익사업의 목적과 취득 시점이 중요한 요건이므로, 감면 혜택을 고려한다면 부동산의 취득 시기를 철저히 점검해야 한다.

이처럼 상속과 수용된 부동산과 관련된 세금 문제는 요건이 복잡하고 실수할 가능성이 높다. 국세청은 이와 같은 실수사례를 통해 비과세와 감면 요건을 충족하는 방법을 상세히 안내하고 있다. 국민들은 국세청 누리집의 '부동산 세금 실수사례' 코너를 통해 정보를 확인하거나, 공식 블로그를 통해 다양한 사례를 접할 수 있다.

부동산 상속이나 수용은 피할 수 없는 일이지만, 세금 문제는 준비와 정보만 있다면 충분히 관리할 수 있다. 비과세와 감면 요건을 꼼꼼히 검토하고, 필요시 전문가의 도움을 받아 정확한 신고와 절차를 이행하는 것이 현명한 대처법이다.

'뉴스' 카테고리의 다른 글

| 온누리상품권 부정유통에 강력 제동! “디지털 중심 혁신 시작 (2) | 2024.12.20 |

|---|---|

| RSV부터 코로나19까지, 겨울철 감염병 비상 (5) | 2024.12.20 |

| 운동 못해도 괜찮아, 비타민D가 답이다 (4) | 2024.12.20 |

| 2025 연말정산, 국세청이 알려주는 꿀팁과 달라진 세제 혜택 완벽 정리 (3) | 2024.12.19 |

| 파주~양주 고속도로 개통, 이동 시간 17분 단축 (4) | 2024.12.19 |

댓글